Форфейтинг является формой предоставления финансовых услуг организациям (поставщикам/продавцам/экспортерам) в части покупки у них дебиторской задолженности. В результате у покупателя возникает денежное обязательство перед компанией-посредником. Его также называют форфейтером.

Термин «forfait» происходит от французского «общей суммой», что указывает на его ключевую отличительную черту: покупка долга осуществляется целиком. Форфейтинговая компания принимает на себя все риски неплатежей от покупателей.

Обычно форфейтинговые услуги востребованы при проведении внешнеторговых операций. Из-за этого часто используется их более узкая трактовка как приобретения векселей импортера посредником у экспортера. Чаще всего в таких сделках экспортером является крупный производитель, импортером – оптовый поставщик. Потребность в подобных услугах связаны с растущими рисками экспортеров при обеспечении сделки, а также с недостатком адекватных источников финансирования.

Форфейтинговые операции обычно применяются к экспортным сделкам несырьевых товаров, высокотехнологичного оборудования и техники.

Помимо обеспечения международных сделок такие услуги востребованы на финансовых рынках для оперативной реализации долгосрочных долговых обязательств. Но доля форфейтинга в финансовом секторе пока невелика.

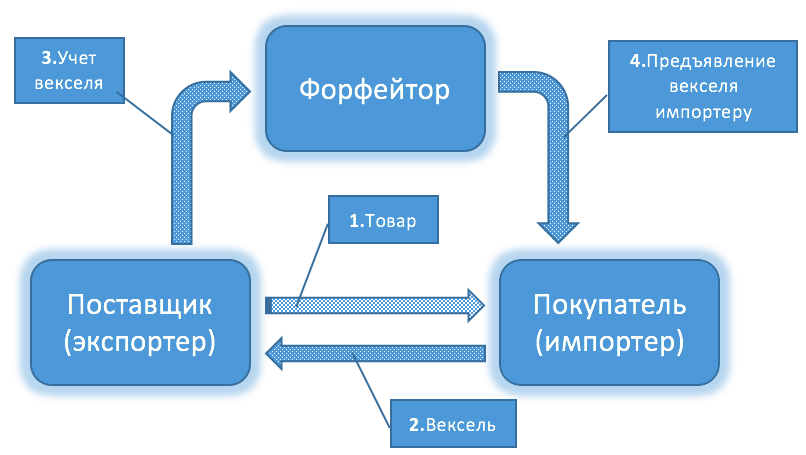

Упрощенно схема форфейтинга работает следующим образом. Экспортер занимается продажей рыбы. Импортер захотел ее купить, но необходимой суммы у него не оказалось. Экспортер согласился на оплату поставки векселем. В сделку вмешивается форфейтер и выкупает вексель у экспортера с дисконтом. Экспортер теперь обязан погасить вексель не в пользу импортера, а форфейтера.

Простыми словами форфейтинг — это одна из форм кредитования с фиксированной ставкой наряду с факторингом и лизингом. Ее объектом выступает дебиторская задолженность. Но если факторинг рассматривается в первую очередь как способ привлечения оборотных средств, то форфейтинг служит в качестве минимизации рисков неоплаты поставки со стороны покупателя.

Дебиторская задолженность передается в виде долговых ценных бумаг. Прием не только в виде векселей (хотя чаще всего используется эта простейшая ценная бумага), но и иных ценных бумаг: сертификатов, аккредитивов (банковское обязательство совершить перевод при предъявлении подтверждающих документов) и пр.

Помимо векселей форфейтер часто требует приложить дополнительное гарантийное обеспечение. Это может быть аваль или безусловная и безотзывная банковская гарантия. Гарантия может принадлежать не только банку, но и государственной структуре или крупному промышленному предприятию.

Аваль – это поручительство по векселю при котором авалист принимает на себя ответственность за обязательства покупателя. В переводном векселе на нем также указываются реквизиты авалиста.

Форфейтинг помогает компаниям выйти на новые рынки сбыта и расширить географию продаж. Такая услуга как разновидность финансирования имеет множество преимуществ:

- снижение рисков неоплаты продавца;

- увеличение оборачиваемости капитала;

- улучшение бухгалтерского баланса за счет устранения дебиторской задолженности;

- продажу векселя можно осуществить частями;

- у продавца устраняются кассовые разрывы, есть возможность получить необходимые средства в текущее время;

- затраты на услуги посредника можно включить в цену контракта;

- покупатели могут получить гибкий график оплаты, различные отсрочки и льготы.

В России форфейтинг пока не прижился и российские банки не оказывают подобную услугу. Поэтому многим предпринимателям неизвестна ее сущность и особенности. Причин низкой востребованности форфейтинга на российском рынке несколько:

- банковскому сектору проблематично привлекать длинные деньги;

- валютный контроль ограничивает расчеты валютой внутри страны в пределах страны;

- неразвитость экспортного сектора: покупателями российских товаров в основном являются развивающиеся страны и найти гаранта такой сделки проблематично;

- низкая адаптированность российского налогового законодательства к международным финансовым схемам.

На Западе у этой услуги длительная история развития. Центром форфейтинга является Англия. Обычно наиболее востребованы данные услуги в странах с неразвитым государственным кредитованием экспортных операций.

Какие бывают виды форфейтинга?

Форфейтинг разделяется на две крупные разновидности в зависимости от места проведения операции:

- при внутреннем форфейтинге обе стороны сделки (покупатель/продавец) выступают резидентами одного государства;

- международный форфейтинг приобрел наиболее широкое распространение во всем мире, стороны сделки находятся в разных странах, а в качестве форфейтера может выступать организация, зарегистрированная в любой стране.

Формы форфейтинговых операций выделяют в зависимости от типа их обеспечения:

- с авалированием векселей – вид обеспечения в форме аваля требований на денежные средства;

- с предоставлением гарантийного обеспечения;

- с выставлением резервного аккредитива.

Отличительные черты форфейтинговых операций

Форфейтинговые операции обладают отличительными чертами:

- наличие прямого обязательства, полученного от покупателя, оформленного в виде ценной бумаги;

- сумма сделки должна быть не менее 500 тыс.долл. (иначе у форфейтинга отсутствует финансовый интерес), стандартная величина – 1-2 млн.долл.;

- отсрочка платежа не должна быть менее 90 дней в пределах 2-5 лет в зависимости от страны;

- долговые обязательства могут быть проданы форфейтинговой компании на вторичном рынке, т.е. она может переуступить права требования;

- допускается переуступка прав требования каждого из векселей;

- сделка не предполагает регресса на последнего продавца.

Форфетинговые операции – достаточно гибкий инструмент финансирования, но для него свойственны некоторые ограничения. Иногда экспортера требуют согласиться на погашение долга частями. Что касается импортера, то если он не является крупной международной компанией, то возврат долга должен гарантировать банк или государственный институт.

Форфейтер работает не бесплатно: плата за его услуги заключается в покупке векселя с определенным дисконтом. Например, производитель продал форфейтеру вексель на 500 тыс.евро с дисконтом 5%. Поставщик получит на руки 475 тыс.евро. Оставшиеся 25 тыс.евро – вознаграждение форфейтинговой компании.

Все расходы при этом возлагаются на поставщика. Но иногда определенные затраты приходится нести и импортеру: например, комиссионные за банковскую гарантию и авалирование векселей.

Ставка дисконта определяется исходя из уровня риска форфейтера, наличия гаранта и может варьироваться в диапазоне 0,5-5%.

Помимо ставки дисконта к издержкам экспортера можно отнести: комиссии за опцион, предоставленный поставщиком и за обязательство. Комиссия за обязательство служит своего рода страховкой от неоплаты кредита. Ее величина может составлять 0,25-1,5%. Обычно форфейтер публикует свои котировки в специализированных изданиях для того, чтобы с ними могли ознакомиться все заинтересованные лица.

Иногда поставщики привлекают к сделке специализированные брокерские компании, которые помогают подобрать форфейтера исходя из потребностей экспортера и берут на себя все формальности, связанные с взаимодействием с ним. Его комиссионные составляют еще около 1% от сделки.

Стандартная схема этапов выполнения сделки

В форфейтинговой операции участвуют три стороны:

- Продавец/производитель (его также именуют экспортером или кредитором) – он занимается производством и реализацией товаров на внешние рынки. После получения от покупателя векселя у него есть два варианта: подождать какое-то время его погашения или продать форфейтеру и получить деньги сразу (хоть и с определенным дисконтом).

- Покупатель не сразу производит расчет с продавцом, а передает ему письменное обязательство уплатить долг.

- Форфейтинговая компания-посредник по факту отгрузки товара расплачивается с продавцом.

При этом договор заключается между продавцом и форфейтером.

Стандартная схема форфейтинга включает в себя следующие этапы.

1. Предварительный этап

Экспортер или банк экспортера предполагают заключить сделку с импортером и рассматривают возможность привлечения к сделке форфейтера. Они анализируют требования компании к документальному сопровождению, размер дисконта. На основании этой информации делается вывод об экономической целесообразности сделки и определяется предполагаемая цена контракта.

2. Анализ предполагаемой сделки форфейтером

После поступления заявки от поставщика форфейтеру последний занимается сбором информации о сделке: сроках финансирования, репутации экспортера и импортера, их месторасположении, характере сделки (товарная/финансовая), определяет степень риска, сроки реализации сделки. На основании комплексного кредитного анализа при отсутствии сомнений в кредитоспособности стороны-покупателя определяется твердая цена контракта.

3. Подписание договора сторонами

Продавец и покупатель подписывают контракт на поставку. Поставщик и форфейтер договариваются о передаче долговых обязательств. Экспортер отгружает товар.

4. Передача долговых ценных бумаг форфейтеру

По факту отгрузки продавец предъявляет покупателю комплект необходимых документов: контракт на поставку; инвойс с подписями экспортера/импортера (в России его аналогом является счет-фактура), комплект транспортных документов, гарантийное письмо/поручительство. В вексель вносится передаточная запись.

5. Оплата по долговым ценным бумагам

Форфейтер оплачивает стоимость векселя, сертификата или другой ценной бумаги за вычетом оговоренного дисконта.

В результате сделки форфейтер становится держателем долговых ценных бумаг, которые подтверждают необходимость оплаты покупателем за отгруженный товар. Экспортер освобождается от всех претензий по дальнейшей оплате. Импортер обязан погасить вексель в оговоренные сроки.

Возможные риски процедуры форфейтинга

Форфейтинговые операции подразумевают следующие риски, которые можно классифицировать с точки зрения участника сделки:

- Ключевым риском экспортера является валютный, возникающий из-за того, что стоимость векселя может выражаться в отличной валюте и возможны неблагоприятные колебания валютных курсов. Некоторые поставщики страхуют себя путем включения в контракт пункта о возможности изменения цены из-за валютной динамики.

- Риски импортера в сделке минимальны и главным из них является валютный риск, который часто хеджируется фьючерсными контрактами.

- Наибольшие риски несет форфейтер. В их числе: валютные, риски несвоевременного погашения векселей, риски гаранта, суверенные риски, риски импортера и экспортера.

Для их минимизации посредник использует форвардные валютные контракты, устанавливает лимиты на гаранта, страхование операции, детальный анализ импортера и экспортера.

Иногда для снижения своих рисков к форфейтинговой сделке привлекается гарант. Он при необходимости может потребовать от импортера исполнения платежа или сам обязан будет исполнить обязательство за него.

Важные особенности форфейтинговых операций

Форфейтинг как вид финансирования обладает целым рядом особенностей и отличительных черт:

- стороны сделки обычно представляют разные страны;

- оплата услуг форфейтера в виде комиссионных и процентов ложатся на плечи экспортера;

- после выкупа векселей у форфейтера нет права предъявлять претензии к их предыдущему владельцу;

- валюта сделки должна быть свободно конвертируемая;

- сделка между посредником и продавцом заключается предельно просто: путем внесения передаточной надписи в вексель;

- задолженность погашается в более длительные сроки, чем при факторинге и лизинге;

- многие экспортеры продают лишь часть ценных бумаг, получая часть положенных им средств от импортера;

- более высокий дисконт, чем при факторинге.

Основные минусы и недостатки форфейтинга

Не лишен форфейтинг и недостатков, основным из которых является переплата за пользование заемными средствами. Причем форфейтер выкупает ценные бумаги с весьма высоким дисконтом.

Переплата по такой сделке будет на порядок выше, чем, например, в рамках факторинговой операции. Это связано с более высокими рисками, которые берет на себя посредник: отсутствие регресса, политические факторы и пр. Известно, что контрагенты из некоторых стран редко отличаются хорошей платежной дисциплиной.

К недостаткам форфейтинга для экспортера можно отнести весьма трудоемкий процесс сбора подтверждающих документов. Если у форфейтинговой компании возникнут сомнения в платежеспособности импортера, то она может потребовать гарантии от третьих лиц.

Так как операции по большей части ведутся на международном рынке возникает еще и законодательный барьер. Единого механизма использования долговых ценных бумаг сегодня не предусмотрено.