Большое количество россиян сегодня столкнулись со сложностями при погашении кредитов, в том числе, ипотечных. Многих заемщиков волнует вопрос, можно ли объявить о банкротстве, имея ипотеку? И какими последствиями это грозит для должника?

Законодательство не содержит запреты на объявление о своей несостоятельности физических лиц при ипотеке. К таким заемщикам применяется стандартная процедура банкротства. Но нужно учитывать, что банкротом можно объявить себя по всем обязательствам сразу, т.е. не только по ипотеке, но и по другим кредитам.

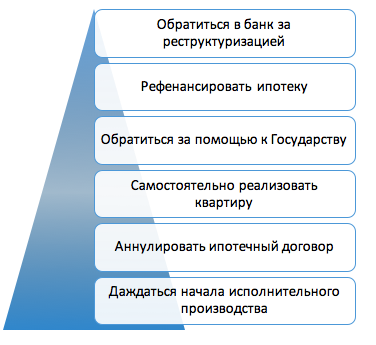

Не могу платить ипотеку что делать?

Невозможность вносить ежемесячный ипотечный платеж — это типичная ситуация сегодня с учетом сложных экономических условий, сокращений зарплат и массовых увольнений. В особенно сложной ситуации оказались физические лица, получавшие ипотеку в иностранной валюте. Резкая девальвация национальной валюты сделала невозможными дальнейшие платежи по ипотеке, которые вовсе несоразмерны с реальной стоимостью жилья.

Невозможность вносить ежемесячный ипотечный платеж — это типичная ситуация сегодня с учетом сложных экономических условий, сокращений зарплат и массовых увольнений. В особенно сложной ситуации оказались физические лица, получавшие ипотеку в иностранной валюте. Резкая девальвация национальной валюты сделала невозможными дальнейшие платежи по ипотеке, которые вовсе несоразмерны с реальной стоимостью жилья.

Какие варианты сегодня есть у ипотечных заемщиков, которые более не справляются с ипотечным бременем?

- Обратиться в свой банк за реструктуризацией. Если денежные трудности носят временный характер, то первое, что необходимо сделать, не дожидаясь просрочек, обратиться к кредитору за реструктуризацией ипотечного кредита. В заявлении потребуется указать причину возникновения финансовых затруднений физического лица. Реструктуризация может заключаться в предоставлении временной отсрочки по ежемесячным платежам, или заморозке выплат по процентам (весь платеж будет идти на основной долг), а также в увеличении срока кредитования.

- Рефинансировать ипотеку в стороннем банке на более выгодных условиях. Благодаря указанной программе можно снизить процентную ставку, изменить валюту кредита или сроки по ипотеке. От заемщика потребуется наличие хорошей кредитной истории.

- Обратится за помощью к государству. Сегодня у заемщиков есть возможность единовременно «списать» до 20% от суммы долга по ипотеке через АИЖК. Данная программа с господдержкой реализуется уже второй год и направлена на оказание помощи самым уязвимым категориям заемщиков, например, семьям с детьми.

- Предложить банку самостоятельно реализовать квартиру и на вырученные средства погасить основной долг физического лица. Многие кредитные организации соглашаются на этот шаг, т.к. самостоятельная продажа ипотечной квартиры связана для них с дополнительными издержками и им проще и дешевле переложить эту ответственность на заемщика. У некоторых организаций попросту нет в штате людей, которые могли бы взять на себя функции продавца.

- Предложить банку аннулировать ипотечный договор и взыскать по нему квартиру. Банки редко соглашаются на данный шаг, так как недополучают прибыль по процентам и штрафным санкциям.

- Дождаться начала исполнительного производства. В этом случае начисление штрафов и пени должно быть остановлено. Ипотечная квартира будет реализована, за счет чего и погашена задолженность. Если этих денег окажется недостаточно, открывается дополнительное исполнительное производство и недостающая сумма начнет взыскиваться приставами из вашей зарплаты и за счет иной собственности. Здесь необходимо просчитать, что выгоднее: банкротство или погашение долга.

В ситуации, когда общая сумма долга физического лица по ипотеке превысила стоимость самого заложенного жилья, один из оптимальных вариантов – объявить о своем банкротстве. Конечно, это не лучший из сценариев и здесь потребуется ваша готовность расстаться с квартирой, но, по крайней мере, вы сможете аннулировать задолженность перед банком. Нужно понимать, что разница между ценой недвижимости и задолженностью должна превышать 500 тыс.р., иначе данная процедура вряд ли принесет выгоды.

Банкротство при ипотечном кредите если квартира единственная

Многие заемщики ошибочно полагают, что при банкротстве по ипотеке банк не сможет лишить их единственного жилья (ссылаясь на конституционные нормы). Но, к сожалению, на ипотечную квартиру данное правило не распространяется.

Дело в том, что залоговая недвижимость не является по сути вашей собственностью. И согласно ГПК РФ ст.446 на такую квартиру не распространяется понятие «единственное жилье». Квартира в ипотеке будет пущена на торги, даже, если там прописаны несовершеннолетние дети. Таким образом, банкротство практически не оставляет шансов на сохранение жилья.

Взыскание на недвижимость в ипотеке накладывается исключительно по решению суда. Начальная цена квартиры определяется по соглашению между банком и должником или же самим судом. Когда к определению начальной цены привлекается независимый оценщик, она устанавливается равной 80% от стоимости имущества. Именно по этой цене имущество выставляется на торги.

Данный порядок предусмотрен ФЗ об ипотеке и применяется не только при банкротстве физического лица, но и просто при выходе заемщика на длительную просрочку (от трех месяцев и в сумме превышающей 5% от стоимости квартиры).

Этапы процедуры несостоятельности при ипотеке

- Подготовительный.

Он предполагает детальный анализ сложившейся финансовой ситуации и определение целесообразности объявления о своей несостоятельности. В этой связи нельзя забывать обо все рисках и последствиях данного шага (в частности, невозможности получения ипотеки в перспективе). - Сбор документов

Для старта процедуры банкротства потребуется собрать внушительный пакет документов. В их числе документация непосредственно по ипотеке (сам договор с банком, график платежей), общие документы (ИНН, СНИЛС, паспорт), документы по семейному положению (свидетельство о рождении/браке/разводе), документы о работе (трудовая книжка), документы о заработке (справка 2-НДФЛ), сведения обо всей принадлежащей собственности. - Подача искового заявления

В исковом заявлении нужно указать причины, приведшие к невозможности дальнейших выплат (утрата основного заработка и пр.). Хотя заподозрить должника в фиктивном банкротстве будет сложно: ведь он лишается квартиры в ходе этой процедуры.

Перед подачей иска требуется уплатить госпошлину, которая для физлиц составляет 6000 руб.

- Судебное заседание

В ходе судебного заседания судья назначает финансового управляющего. За его работу должник должен заплатить из своего кармана и внести на судебный депозит сумму не менее 25000 р. (это минимум за 3 месяца работы). - Реструктуризация

Суд может ввести в отношении должника одну из следующих процедур: реструктуризация или конкурсное производство. При реструктуризации должнику дают шанс реабилитироваться: ему предлагают комфортный график для того, чтобы рассчитаться с долгами за три года. Реструктуризация кредита может быть одобрена судом и без согласия залогового кредитора. При этом у должника должно быть постоянное место работы и стабильные доходы.

Если должник добросовестно выполнит условия графика реструктуризации, то он может избежать продажи имущества.

Если план реструктуризации так и не был выполнен, то управляющий переходит к последнему этапу – конкурсному производству.

- Продажа предмета залога

После продажи ипотечной квартиры и погашения задолженности взыскание может быть обращено на иную собственность: например, автомобиль. Это делается только в том случае, если основной долг не удалось погасить.

Даже когда в ходе конкурсного производства не удалось погасить всю задолженность, остаток списывается и считается, что заемщик более ничего не должен своим кредиторам. Ему присваивается официальный статус «банкрот».

Особенности банкротства при ипотечном кредите

Процедура банкротства по ипотеке физического лица производится в штатном режиме, но есть некоторые особенности:

- у ипотечного заемщика в любом случае есть что терять (саму заложенную квартиру), тогда как у рядового банкрота может и не быть имущества в собственности;

- залоговый кредитор обладает определенными преимуществами: другие банки не могут погасить свои требования из средств, полученных от продажи квартиры в залоге;

- заемщик может лишиться иной собственности, кроме квартиры в ипотеке;

- несмотря на разработку графика реструктуризации, залогодержатель вправе обратить взыскание на предмет залога.

Что делать если стоимость квартиры при банкротстве превышает долги физического лица?

В подобной ситуации наилучшим решением будет продать ипотечную квартиру и погасить долг на вырученные деньги. Конечно, придется лишиться жилья, но у вас появится реальная возможность сохранить хотя бы часть вложенных средств.

Но если затянуть с этой процедурой можно остаться и без жилья, и без денег. Ведь банк начнет начислять штрафные санкции из-за просрочки платежей и через определенное время долг сможет превысить стоимость жилья.

Стоит учитывать такой момент, что ипотечная квартира находится в залоге у кредитора. Это ограничивает заемщика в свободе действия с ней. Поэтому вам потребуется письменное разрешение на продажу от банка. Стоит объяснить банку свою ситуацию и указать на неспособность платить по ипотеке. Обычно кредитор идет на встречу физическому лицу и дает добро на продажу.

Последствия банкротства при ипотеке физического лица

Последствия для физлица при банкротстве в рамках достаточно негативные. Если при банкротстве физического лица при других незалоговых кредитах у него есть возможность завершить данную процедуру с наименьшими потерями, то при ипотеке сделать это не удастся. Итак, банкротство должника при ипотеке:

- лишает физическое лицо жилья, которое является предметом залога (даже единственного и с прописанными детьми);

- в отношении заемщика вводятся ограничительные меры по распоряжению имуществом (эта роль отводится финуправляющему) и по решению суда устанавливается запрет на выезд за пределы РФ;

- на другую собственность физического лица (кроме ипотечной квартиры) может быть наложено взыскание для реализации и удовлетворения кредиторских требований;

- он не сможет заниматься предпринимательской деятельностью, занимать управленческие позиции, учреждать ООО в течение 5 лет.

Плюс в такой ситуации один: должник может избавиться от непосильных выплат по кредиту, по которому он ничего не приобрел кроме финансовых проблем.

Возможна ли ипотека после банкротства физического лица?

Формально заемщику-банкроту никто не запрещает в перспективе взять новый ипотечный кредит. Но факт банкротства будет отображен в кредитной истории физического лица. При этом ему запрещается умалчивать о своей несостоятельности при обращении за новыми кредитами в течение пяти лет.

С учетом того, что при оформлении ипотеки банки детально анализируют кредитную историю физического лица, они с большей долей вероятности не будут одобрять кредит на крупную сумму лицу, которому присвоен статус банкрот. Это существенно увеличивает их риски.